―格差社会とベーシック・インカム―

第3回(07/03/20)小沢修司

第3回 ベーシック・インカムの「持続可能性」

前回の連載アップからあまりにも時間が経ってしまった。大学業務が多忙のせいとはいえ情けない。気をとりなおして、連載を再開したい。「持続可能な社会保障」の条件を探った前回に引き続いて、今回はベーシック・インカム(以下、BIと記す)の「持続可能性」を探ることとなる。

1 「労働」、「家族」、「環境」の変化に対応した制度としてのBI

BI構想とは、生活維持に最低限必要な所得をすべての個人に無条件に支給しようとする所得保障の構想であるが、近年の「格差社会」の深刻化やワーキングプア(働く貧困者)への注目などから、日本においてもBIへの関心はますます高まってきている

(1)。このBIはいかに「持続可能な福祉社会」を切り開くのか。まず確認したいことは、BIが社会保障のうちの所得保障部分に関わった構想であるということである。社会サービス、すなわち社会保障の現物給付部分の構想は別途検討されなくてはならない。所得保障を担うBIがナショナルな制度として構想され、地域における分権化された社会サービス構想がローカルな制度として構想されるであろう

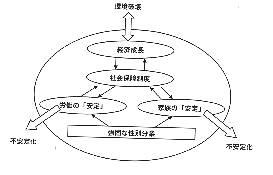

(2)。この点、BI論に社会サービス構想が含まれていないことを取り上げて、BIが社会サービスを解体して現金給付に一本化する「所得一元化」の構想であると誤解、曲解することだけはくれぐれも避けていただきたい(3)。さて、前回の連載で示した戦後社会保障制度の「持続可能性」を説明した図4に少し手を加えながら、話を進めてみたい。図4(前回)を大きな円で囲った新たな図1を作成してみた。

図1 戦後社会保障制度の「持続可能性」の条件と限界

説明を簡単に繰り返すと、円の内部では、強固な性別分業に支えられた労働の「安定」と家族の「安定」が戦後社会保障制度の「持続可能性」の基礎となり、逆にまたその社会保障制度が労働の「安定」と家族の「安定」を補強するという相互補完の関係、さらにまた、それら労働の「安定」、家族の「安定」そして社会保障制度に支えられて日本経済の成長が確保され、逆に経済成長が社会保障のための財源を提供するという、社会保障制度の「持続可能性」の条件が描かれている。

ところが、今日はどうか? 労働や家族の「安定」は破壊され、環境へ大きな負荷を与える経済成長至上主義ではなく「持続可能な成長」が求められるようになってきているのである。つまり、図1の円からはみ出た「労働」、「家族」、「環境」の新たな変化に対応した社会保障制度が求められてくるということであった。そこでBIの登場となった。

BIは、それら「労働」、「家族」、「環境」の変化に対応しうる社会保障の構想である。新たな変化への対応として留意したいこと、それは「労働の人間化」、「個の自立にもとづく多様な家族形成と両性関係」、「環境との調和」である。こうして築かれる社会保障制度の上に、何者かに強制されるのではなく、自由な人生設計を豊かに選択できる人間の生活がすべての人に保障されていく。

「労働の人間化」。これは、BIの本質的特徴である「労働」と「所得」の切り離しから生じる。

現状は、人間の生命力の発現である「労働」に、支払われる労働(賃労働)と支払われない労働という線引きが行われ、前者の賃労働にのみ価値を見いだし、後者の労働はいくら人々に役に立ち社会的に有用なものであっても評価されることはない。それは稼いだ賃金で自前で生活を維持するという資本主義社会の生活原理から生まれてくる。賃労働に就けない者、働こうとはしない者、働いても自前で生活できるだけの所得を稼げない者などは一人前とは見なされない。生活のために否が応でも賃労働に就かなくてはならない。労働市場で激しい生存競争が繰り広げられ、はじき出され傷つき、あるいははじき出されまいとしがみつく。

このような事態から抜け出して、労働の尊厳を取り戻し、多様な人間労働の価値を尊重する社会を築いていく。賃金の性格は、個々人の人生設計上の選択肢が拡大するなかで、いっそうの生活向上や意欲ある労働への対価としての性格に変化する。いやいや働くことはなくなり、資本から相対的に自立した距離を働く者は手に入れる。

「個の自立にもとづく多様な家族形成と両性関係」。これは、BIがすべての個人への無条件な給付であることから生じる。

家族の安定を取り戻すからといって、「女性よ家庭に帰れコール」には与しない。男性と女性を、成人したら結婚し子どもを生み育むという「標準家族」の枠に無理やり押し込むべきではない。男性の肩に「稼ぎ手」である重荷と、女性の肩に「専業主婦」であり扶養される存在としての烙印を押しつける、性別分業型の家族イデオロギーから個々人を解き放つのである。そのうえで、自立した個どうしが向き合い家族を形成するもよし、しなくてもよし。

そして、「環境との調和」。それは、BIの本質的特徴である「労働」と「所得」の切り離しから生じる。

「豊かな生活」を目指して勤労意欲をしゃにむに刺激しながら、経済成長による国民所得の増大とその再配分にあずかってきた従来の生産主義的な社会保障は環境に多大なる負荷を与えるものであった。それに対して、「労働」はひとまず置き、まずは生活を維持するための所得を保障するBIは、「働け働けコール」とは無縁であり、「働く自由、働かない自由」を保障しながら、「環境」と調和したゆとりある労働と生活の実現に寄与するのである。仕事に追われる労働至上主義、「企業中心社会」による「働き過ぎ社会」からの脱却は、後に述べるアメリカ的生活様式に象徴されるような消費主義をあおり立てる生活スタイルからの脱却と手を携えて、「環境にやさしい持続可能な経済発展」に導く。

以上、BIは「労働」、「家族」、「環境」の新たな変化に対応しうる社会保障制度足りうることを示している。

ただし、BIを導入したらこれらすべてが「自動的に」実現されるというのではない。

例えば、「個の自立にもとづく多様な家族形成と両性関係」について言えば、BIが提供するのは男性と女性の双方が経済的に自立しうる基盤だけであり、BIそのものには男女間の性別分業を解消させる効果を期待することはできない。そうすると、性別分業にもとづいて築き上げられた「企業中心社会」など社会経済システムや社会保障制度を根底から変革することに結実せず、逆に、所得を保障することによって女性の就労を妨げ家庭内の地位に女性を押しとどめることにもなりかねないとの批判が寄せられるかもしれない。

しかし、それでよいと考える。BIにすべてを期待するのは無理というものであろう。この問題についていえば、女性を家庭に縛り付け就労を阻害している現行制度から女性を解き放つ効果だけで十分であり、性別分業のあり方を含め、多様なライフスタイルを選び取る自由は各人に委ねられるべきと考える。

「環境との調和」についても、BIが積極的に「環境との調和」を図るシステムを持っている訳ではない。環境に負荷を与えるような経済成長至上主義的な生産主義的「働けコール」とは縁のない所得保障システムであるということなのである。

要は、これまでの制度が「労働」、「家族」、「環境」の諸側面で、労働を無理強いし、性別分業型家族形成とその下での生き方を無理強いし、環境破壊を無理強いする制度であったのに対して、BIは「労働」、「家族」、「環境」の新たな変化に対応した「無理強いしない」いわば中立的な制度なのであって、人間が自由に生活を行って社会を形成することを下支えする新たな公共政策といえよう。

BIのこうした中立的な性格が、自由主義者、保守主義者であれ、社会主義者であれ、フェミニストであれエコロジストであれ、思想や立場の違いを越えて、BIへの賛否が入り混じり合う状況を生みだしている一つの事情となっていると考える(4)。とすれば、BI導入の最大の障害が政治的合意形成の難しさにあるとの指摘が行われるなか(5)、こうした「無理強いしない」中立的な性格は導入に向けた国民的合意形成に好材料を提供することになるともいいうるかもしれない。

「労働の人間化」、「個の自立にもとづく多様な家族形成と両性関係」、「環境との調和」をより強力に押し進めるには、BIを含んださまざまな政策パッケージを準備することが必要なのである

(6)。2 BIは持続可能か?

次に、BIの持続可能性についての検討に移ろう。前回の連載で述べた「すべての者に所得を保障すると働かない怠け者がふえ、勤労所得に財源を求めているBI構想は破綻する、すなわち持続可能ではない」というBI批判を念頭に論じていきたい。

BI導入によって人は働かなくなるのかどうか。確かなことは、働かない者を含め賃労働のみではなく多様な労働に従事する者は確実に増えることになろう。それが目的の一つだからである。だが、筆者の試算している月額8万円では

(7)、「贅沢」はできないため生活向上を求めて働く者がなくなることは考えられない。どれほどが働くことを止め、どれほどが稼ぎを得るために働き続けるのか、はっきりと示すことは不可能である。無責任だと言われるかもしれないが、そうとしかいえない。このことを確かめるには、社会実験が必要であろう。あるいはオッフェのいうように、人々の意識や行動の変化を確かめながら漸進主義的に、学習を通じて行きつ戻りつしながら徐々に導入していくことが求められよう(8)。いずれにしても、いまの「働き過ぎ社会」は抑制されることになろう。とすれば、次に問題となるのは、減少するかもしれない勤労所得に対応した財源の減少(の可能性)をどう考えるかということになる。これについては、財源論と消費論で検討してみたい。

財源論でいえば、筆者の構想している所得税以外に、環境税、相続税、消費税、法人税などさまざまな財源が考え得る。

筆者がなぜ所得税にBIの財源を求めるのかは、新たに富を生み出すのが労働であるとの理解があるからである。拙著で示したように、月額8万円を日本に居住する1億2000万人に支給しようとするときに要する費用は115兆円であり、給与所得総額223兆円(2002年度)に対し約50%の単一の比例課税で調達する試算は

(9)、膨大な費用と50%という高い税率であるかに見えながらも、実際のところは十分受容可能なものであるが(10)、そこで示唆しておいたように、試算から外しておいた企業の社会保障負担(1999年の事業主負担額は28.4兆円)部分や企業福祉に要している法定外福利費(実状としては法定福利費の約3分の1)部分も利活用可能であるし、キャピタルゲインへの課税や相続税、贈与税などの課税を強化することでBI財源を補足すれば、所得総額の減少が生じたとしても対応は可能となろう。相続税の課税強化については、BI支給によって人生のスタートラインにおける各人の機会均等を保障していることにより説明がつく。ところで、ロバートソンのように、「人類共有の基本財産」である自然資源の利用に財源を求めBIを「環境税」で調達するという考え方も、「富」の理解、ならびに「人間が加えた価値」に課税するのか、それとも「人間が引き出した価値」に課税するのかという課税原則の整理次第で可能であろう

(11)。この場合は、人間が「労働」によって新たに生み出す所得が減少したとしても、BI財源の「持続可能性」には影響は及ばない。ただし、自然資源から「人間が引き出した価値」に課税する場合、資源の使用と汚染の減少が税収の減少をもたらす危惧について検討しておくことが求められることになる。この点について、ロバートソンは住民自身の自主的な地域力を向上させることによる公的な財政支出削減とBI支給とを結びつけることによる解決策を提示している

(12)。こうした財政支出削減とBIとの関係性を視野に入れておくことは、BIの「持続可能性」を検討するにあたって重要である。とくに、BI支給の無条件性や社会保障と税制との統合・簡素化の効果は、現行の所得制限付き福祉給付やミーンズテストを要件とする公的扶助の維持に係る行政費用のかなりな部分を不要なものとし、また社会保険の徴収に要する膨大な費用を削減することとなる。これらもBIが切り開く財政支出削減=「小さい政府」効果であり、「持続可能性」に資するものである

(13)。以上、財源論ならびにBI効果としての財政支出削減について検討してきた。次に、消費論からみたBIの「持続可能性」について考えたい。

BI支給額はどのように決定されるか? 最低限、生活に必要な所得額である。では、その生活に必要な所得はどのように決定されるのか? もし、その金額が無際限の消費欲求の向上によって、標準的とされる「見苦しくない生活水準The Standard of Decency」

(14)が引き上げられるならば、BI支給額も際限なく引き上げられてことになってしまう。これでは、持続可能性もあったものではない。ところが、BI導入は賃労働の呪縛から解き放たれて得られる自由時間の拡大を通じて、消費(浪費)欲求を刺激し続けるアメリカ的生活様式の消費社会状況から抜け出す方向へと大きく社会の舵を取ることも可能となる。したがって、BI必要額はBI支給により低減する可能性を内包しているということになるのである(15)。このような脱アメリカ的生活様式を志向するスローライフ的な「減速生活」

(16)を醸成する可能性を内包したBIは、消費論から見た「持続可能性」を有しているといいうるものといえよう。おわりに

さて、前回、今回と、戦後「福祉国家」の社会保障制度が有していた「持続可能性」(「労働の『安定』」、「家族の『安定』」そして「経済成長」)が破綻するなか、「労働」、「家族」、「環境」の新たな変化に対応した「人間生活を支える新たな公共政策」としてのBIの「持続可能性」について検討を加えてきた。次回は、雇用の変化に焦点を絞りながらBI論の検討を続けてみたい。

(1)直近では、『海外社会保障研究』No.157、2006年12月がBI特集を組み、『現代思想』Vol.34,No.14、2006年12月も特集「自立を強いられる社会」の中で立岩真也、白石嘉治、堅田香緒里、山森亮らがBIを論じている。このうち、前者は日本でBIを導入すると所得格差の解消に役立つことを厚生労働省の「所得再分配調査」を用いて試算した論文を含み興味深い。のちの連載でも取り上げたい。

(2)残念ながら現時点では「地域における分権化された社会サービス構想」について提示できるものを持ち合わせていない。今後の課題とさせていただきたい。

(3)もちろん、BIは資本主義ともまた社会主義とも親和的に語られることもあり、とくに資本主義と親和的に語られる場合、社会サービスを解体する「所得一元化」論としてBIを主張する見解は登場しうるが、そのことはBIの懐の深さ、多義性を意味しているのであり、BIの本質から導き出されるものではないのである。こうしたBIの「右でも左でもない」性格は、むしろ、「人間の生活と資本主義社会の生活原理の矛盾」の発展が必然的に呼び寄せた「人間の生活を支える社会システム」がBIであることを意味している(拙稿「これからの社会保障とベーシック・インカムの可能性」『経済科学通信』no.112、2006年12月)。

(4)もう一つの事情は、先の注3を参照。

(5)Offe, C., “Pathways from Here”, in Van Parijs, P.,What’s Wrong with a Free Lunch ?, Beacon Press, 2001.

(6)フィッツパトリックは、BIが福祉の民営化と結びついて導入される場合と高い水準の最低賃金制と結びついて導入される場合とでは全く異なった影響が生じると述べ、最低賃金、広範囲の育児関連給付、男性と女性の労働時間の再編成、機会均等、同一賃金、均等待遇の諸制度とともにBIが政策パッケージとして導入されるべきだと論じている。(Fitzpatrick, T., Freedom and Security; An Introduction to the Basic Income Debate, Macmillan Press, 1999, p.70, p.174[(邦訳)フィッツパトリック『自由と保障−ベーシック・インカム論争−』勁草書房、2005年、pp.82-83、p.200]。

(7)前掲拙著、終章を参照。

(8)Offe, op.cit.。田村哲樹「熟議民主主義とベーシック・インカム−福祉国家「以後」における「公共性」という観点から−」『早稲田政治経済学雑誌』No.357、2004年も参照。

(9)現在、個人所得税制の所得控除によって所得総額223兆円のうち非課税が126兆円にものぼり課税所得は97兆円に過ぎないが、BIによって個人の所得を保障するため所得控除は不要となる。

(10)前掲拙著、終章を参照。

(11)Robertson, J., Transforming Economic Life; A Millennial Challenge, Green Books for The Schumacher Society, 1998(邦訳『21世紀の経済システム展望』石見他訳、日本経済評論社、1999年)。現時点での筆者の考えは、「人間が加えた価値」への課税が適切であるとの理解である。

(12)Ibid., p.50(邦訳、同上書、p.70)。

(13)BIに要する費用が巨額であるため、ややもすればBIが「大きな政府」の系列で整理されることがあるが、通例「大きな政府」という場合、財政規模の大きさだけでなく、中央官僚機構の権力性の大きさも含んだ意味合いで使われることがあるのに対して、BIは集められる財政規模としては大きいものの官僚による権力的介入を排除する「自立性」を有しており、地方分権的な社会サービス構想と整合性を有していると考える。

(14)Veblen, T., The Theory of the Leisure Class, Transaction Publishers, 1992(Originally published in 1899 by Macmillan Company)(邦訳『有閑階級の理論』小原敬士訳、岩波文庫、1961年)。ここでは、ヴェブレンの用法から採ったが、このDecency概念はA.スミスの「見苦しくない生活」からヴェブレンを経てJ.ショアや国連関係機関の文書(国連開発計画の『人間発達報告書』)、さらにはILO(国際労働機関)現事務局長ソマヴィアが1999年の就任以来打ち出している「ディーセント・ワークDecent Work」にも引き継がれているものであり、「人間的尊厳をもった人並みの働き方と生き方」としてDecent Work and Life論を展開することの意義は大きいのではないかと考えている。別稿で果たしたい。

(15)こうした「もう一つの労働と所得の関係論」については、前掲拙著参照。

(16)「減速生活」は、J.ショアが『浪費するアメリカ人』(森岡孝二監訳、岩波書店、2000年)でアメリカ的生活様式からの脱却を目指す生き方として指し示しているものである。

小沢修司(おざわ・しゅうじ)/1952年生れ。京都大学大学院経済学研究科博士課程修了。現在、京都府立大学福祉社会学部教授。著書に、『経済がみえる 元気がみえる』(法律文化社、1992年)、『生活経済学』(文理閣、2000年)、『福祉社会と社会保障改革――ベーシック・インカム構想の新地平』(高管出版、2002年)など。

©

Shuji Ozawa